News Article

QIMA 2022 Q2 Barometer

Q2 2022 BAROMETER: Global Sourcing in 2022: Uncertainty the New Norm

Still struggling with the uneven recovery and logistics chaos that dominated 2021, global supply chains received new blows in late February and March 2022, with the resurgence of COVID-19 in critical sourcing regions and the added uncertainty regarding the potential impact of the Russia-Ukraine war on global trade.

QIMA data for Q1 2022 suggests that while sourcing in multiple regions has rebounded to pre-pandemic levels, further growth remains stymied by the ongoing disruptions, and supply chain agility is more than ever at the top of the agenda.

Fresh lockdowns hamper growth of China sourcing, sending Western buyers to shop elsewhere

China's first-quarter sourcing figures are rarely representative of its performance for the rest of the year, normally owing to factory closures over the Lunar New Year holidays. However, with China's factory output in March slumping to its lowest point in two years as a result of lockdowns in response to the country's worst COVID-19 outbreak since 2020, the prospects for China sourcing in the first half of 2022 look grim.

QIMA Q1 2022 data on China is in line with the picture painted by economists. China wrapped up the first quarter with virtually no YoY growth for inspections and audits demand from global buyers, while US-based buyers' volumes even dropped -5.2% YoY.

Indeed, it looks like Western buyers from both sides of the Atlantic are increasingly looking to other sourcing destinations. A look at the sourcing portfolios of US-based and EU-based brands shows China's relative share dropping to a three-year low in Q1 2022, often in favor of South Asia sourcing and increased diversification.

While individual industries showed some resilience, such as Textile and Apparel inspections, which bucked the trend with a +9% YoY expansion in Q1 (largely owing to EU buyers), the lockdowns will continue determining the fate of China sourcing in the coming months. And with several of China's largest industrial cities affected, including a wide variety of manufacturers in central provinces and electronics hubs in the south, plus the added restrictions in the port of Shanghai, the disruptions are piling on.

Fig. 1. US and EU buyers' top sourcing markets by share

Battered by staff shortages, Vietnam struggles to maintain its status as the first alternative to China sourcing

Throughout Q1 2022, Vietnam continued struggling with acute labor shortages that had begun in late 2021 and were further exacerbated by a new surge of COVID-19 in February 2022.

While factory lockdowns were blamed for Vietnam's recovery faltering in 2021, QIMA data shows that the easing of virus containment measures will take time to reflect positively on manufacturing outputs. With thousands of employees on sick leave and many factories operating at only 50-60% capacity, inspection and audit demand in Q1 2022 contracted -13% YoY, marking a third consecutive quarter of year-on-year negative growth.

Prior to 2021, Vietnam has been among the first to pick up the slack as global supply chains diversified away from China. However, the current trend suggests that many Western buyers, dismayed by lengthy delivery delays in the second half of 2021, may be cooling on Vietnam as well. Demand for inspections and audits from US-based brands shrunk year-on-year in every month of Q1, finishing the quarter at -17.5% YoY, QIMA data shows.

QIMA data on inspection and audit demand elsewhere in Southeast Asia shows that other sourcing markets, including Cambodia, Indonesia, and the Philippines, are also struggling to maintain growth momentum. After the strong rebound to above pre-pandemic levels in H2 2020 - H1 2021, further expansion in the region still remains out of reach (+0.4% YoY in Q1)

South Asia's manufacturers solidify the gains of 2021

By contrast, South Asia has been largely spared the pandemic woes in 2022 so far, which gave the local manufacturers the opportunity to solidify the gains of 2021. Despite lacking the double-digit expansion seen last year (+49% YoY in the 12 months of 2021), South Asia as a whole showed positive growth in inspection and audit demand in every month of Q1 2022, with the strongest performance in the Textiles and Homewares sectors, a traditional industrial expertise for the region. While it was US-based brands who drove South Asia's sourcing growth last year, in Q1 2022 demand was particularly strong from EU-based buyers, with South Asia inspections and audits up +29% YoY, and doubling compared to the pre-pandemic period.

The prominence of South Asia's manufacturing hubs in Western buyers' sourcing portfolios has steadily grown over the past years. The share of both India and Bangladesh among the EU-based brands' top sourcing regions doubled in Q1 2022 compared to 2020-2021, while for US buyers, India's share almost tripled from 2020 to Q1 2022.

India in particular continues to outperform the region at large, with +21% YoY uptick in inspection and audit demand in Q1 2022 (+47% among EU brands). With COVID-19 cases at a two-year low and no plans for a new lockdown yet announced, India and South Asia as a whole may continue serving as the Western buyers' sourcing alternative to the pandemic-battered China and Southeast Asia in the coming months.

Fig. 2. South Asia inspection and audit growth in Q1 2022, YoY

Beyond Turkey: EU brands continue expanding sourcing footprint in the Mediterranean

The near-shoring trends of EU-based buyers observed in 2021 continued throughout Q1 2022, QIMA data shows, with inspection and audit demand in the Middle East and North Africa up +9.5% YoY. A tried-and-true sourcing destination for EU brands (+8.5% YoY in Q1 2022), Turkey also enjoyed an influx of buyers from North America and Asia, resulting in +35% YoY expansion in global inspection and audit demand in Q1 2022.

Notably, EU-based brands did not limit their near-shoring efforts in the Mediterranean to Turkey, but maintained a sourcing presence in Jordan and Egypt, while expanding buying in Morocco and Tunisia. QIMA data shows that the combined share of the Mediterranean region in EU sourcing during Q1 2022 was comparable to that of India or Bangladesh, highlighting the importance of near-shoring for this buyer demographic.

Fig. 3. Top EU sourcing markets in the Mediterranean, Q1 2022

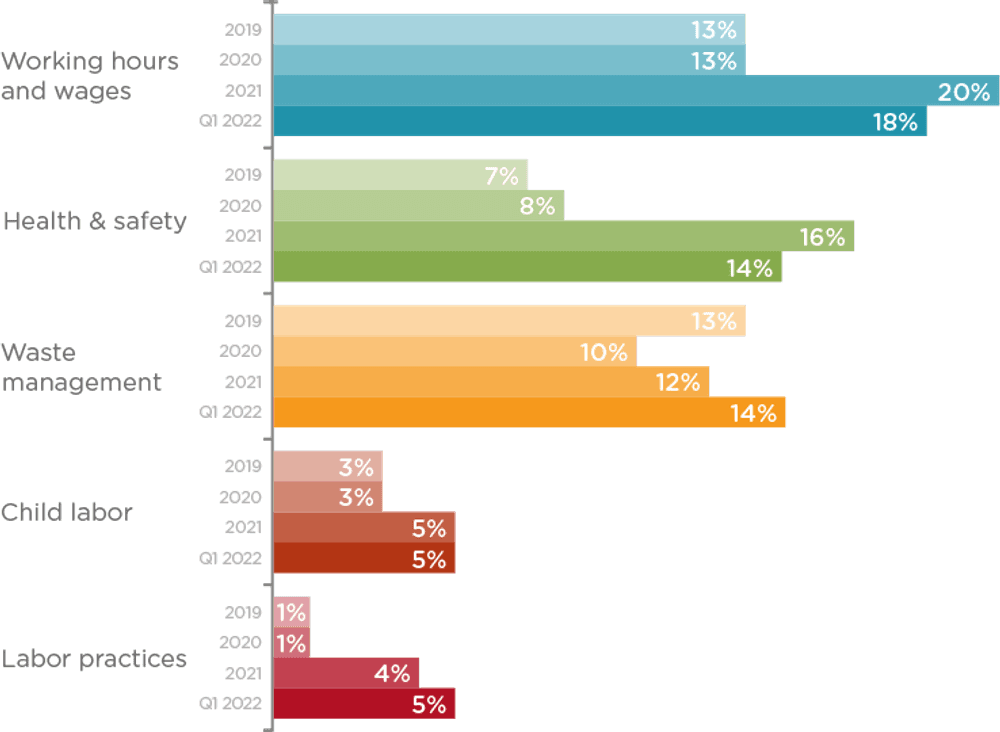

Brands warned to remain vigilant of labor practices as violations on the rise globally

Data collected by QIMA auditors during factory visits globally shows a slight improvement in ethical compliance, with overall ethical scores up 2.5% in Q1 2022 compared to 2021 averages when record-low scores were recorded amidst pandemic scrambles. The share of critically non-compliant (“Red”) factories has dropped to 24% after the record-breaking 29% recorded in 2021. This improvement, while welcome, should not be cause for complacency, as half of all factories are still in need of improvement in the short or medium term. It is also worth noting that due to the widespread closures of factories in sourcing regions such as China, these figures might not represent the full extent of the situation, and the real state of ethical compliance in global supply chains is likely to emerge further into the year.

In the meantime, buyers with supply chains in Vietnam should remain particularly vigilant, as the country's ongoing labor shortages may tempt factory owners to unethical hiring and employment practices, including the use of child labor and unauthorized overtime. While the overtime cap has been officially lifted by Vietnam for the duration of 2022, brands are still advised to ensure that the factories observe proper labor practices. Meanwhile, QIMA data on audits shows that globally, the frequency of critical non-compliances related to labor practices has been on the rise since 2021.

Fig. 4. Percentage of factories with critical non-compliances globally, 2020-2022

Press Contact

Email: press@qima.com

Share this on