Nachrichtenartikel

QIMA 2024 Q1 Barometer

Q1 2024 BAROMETER: Das Jahr 2023 im Rückblick: Wird Nearshoring zu Chinas Pluspunkt?

Zwischen globalem Wirtschaftsabschwung und geopolitischen Spannungen übte das Jahr 2023 erheblichen Druck auf Marken und Einzelhändler aus, ihre Kosten zu optimieren und ihre Lieferketten zu sichern. Für viele bedeutete dies, ihre Aufmerksamkeit auf China zu lenken, ihre Nearshoring-Bemühungen zu verstärken oder beide Strategien gleichzeitig zu verfolgen. In der Zwischenzeit deuten die anhaltenden Herausforderungen bei der Transparenz der Lieferkette darauf hin, dass die Unternehmen noch lange nicht auf die bevorstehende Welle von ESG-Gesetzen vorbereitet sind, die in den kommenden Monaten in Kraft treten werden. Dieser Barometer-Bericht, der auf internen Daten von QIMA und den Ergebnissen unserer Umfrage unter mehr als 800 Unternehmen mit internationalen Lieferketten beruht, bietet einen Rückblick auf das Jahr 2023 in der Beschaffung und Erwartungen für das kommende Jahr.

2023: China Sourcing wieder im Spiel

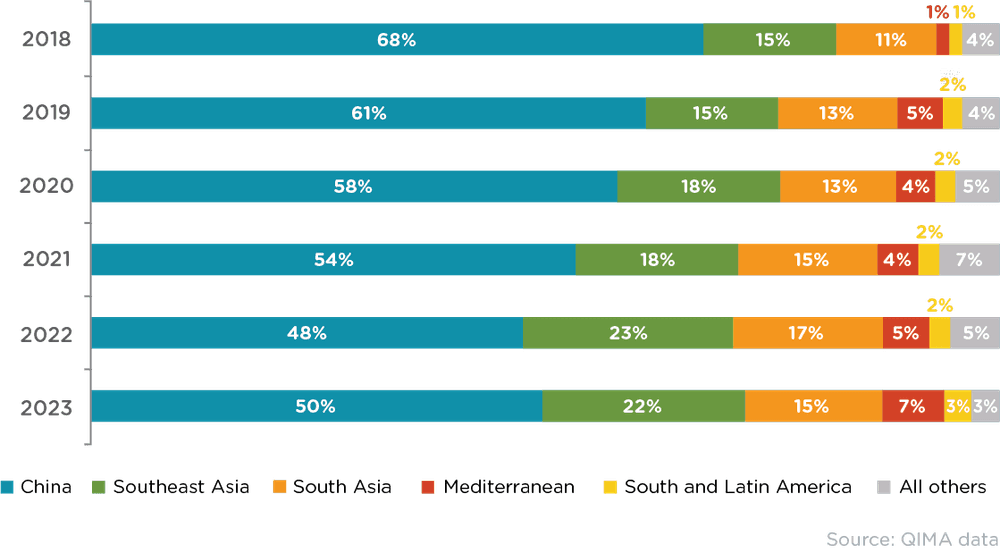

Nach mehreren turbulenten Jahren mit pandemiebedingten Unterbrechungen und logistischen Herausforderungen scheint sich die Beschaffung in China im Jahr 2023 wieder zu festigen. QIMA-Daten zeigen, dass die Nachfrage nach China-Inspektionen und -Audits unter Einkäufern mit Sitz in den USA und der EU im Jahr 2023 um 5,4 % gegenüber dem Vorjahr gestiegen ist, während der relative Anteil Chinas in den Lieferantenportfolios dieser Einkäufer zum ersten Mal seit 2018 gestiegen ist - ein Trend, der in unserem Barometer für das vierte Quartal 23 hervorgehoben wurde und sich seither weiter verstärkt hat.

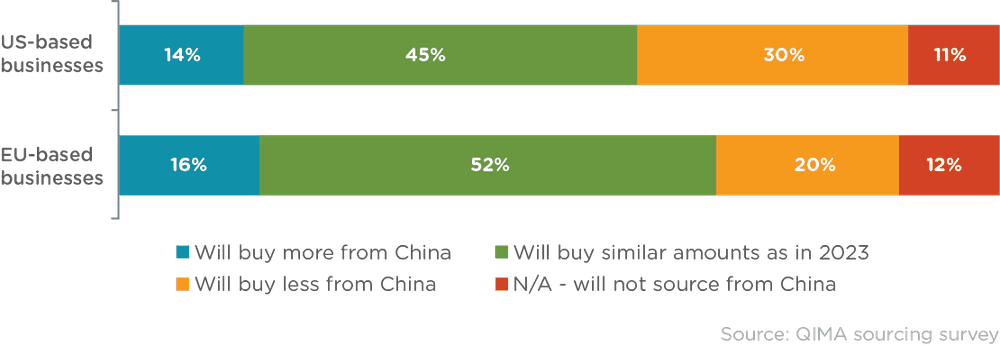

Mit Blick auf das Jahr 2024 gibt es Grund zum Optimismus für die chinesische Beschaffung, sowohl weltweit als auch im Westen. In der QIMA-Umfrage gaben 59 % der Befragten mit Sitz in den USA und 68 % der Befragten mit Hauptsitz in der EU an, dass sie planen, das Geschäftsvolumen mit chinesischen Lieferanten beizubehalten oder zu erhöhen. Darüber hinaus wird erwartet, dass die Schwellenländer weiterhin eine wichtige Rolle für China spielen werden: Die Daten von QIMA zeigen beispielsweise, dass die Nachfrage nach Inspektionen und Audits von Unternehmen aus Latein- und Südamerika im Jahr 2023 um 17 % gegenüber dem Vorjahr steigen wird. Zwar tragen die heimischen Märkte zu diesem Wachstum bei, doch ein erheblicher Teil davon ist auf das zunehmende Nearshoring von US-Marken zurückzuführen, das die Nachfrage lokaler Unternehmen nach chinesischen Rohstoffen und Komponenten steigert.

Man darf jedoch nicht vergessen, dass die globale Lieferkettenlandschaft in den letzten fünf Jahren immer unbeständiger geworden ist und die Auswirkungen der Geopolitik auf den Handel größer denn je sind. Vor diesem Hintergrund müssen alle Prognosen für die Beschaffung in China im Jahr 2024 berücksichtigen, dass die US-Präsidentschaftswahlen das Potenzial haben, die Handelsbeziehungen zwischen den USA und China weiter zu verändern.

Abb. C1: Wichtigste Lieferantenmärkte der US- und EU-Einkäufer (relativer Anteil am Beschaffungsvolumen)

Abb. C2: "Wie viele Geschäfte planen Sie im Jahr 2024 mit chinesischen Lieferanten zu tätigen, verglichen mit 2023?"

Nearshoring nimmt an Fahrt auf und verlagert größere Einkaufsvolumina von den Überseemärkten

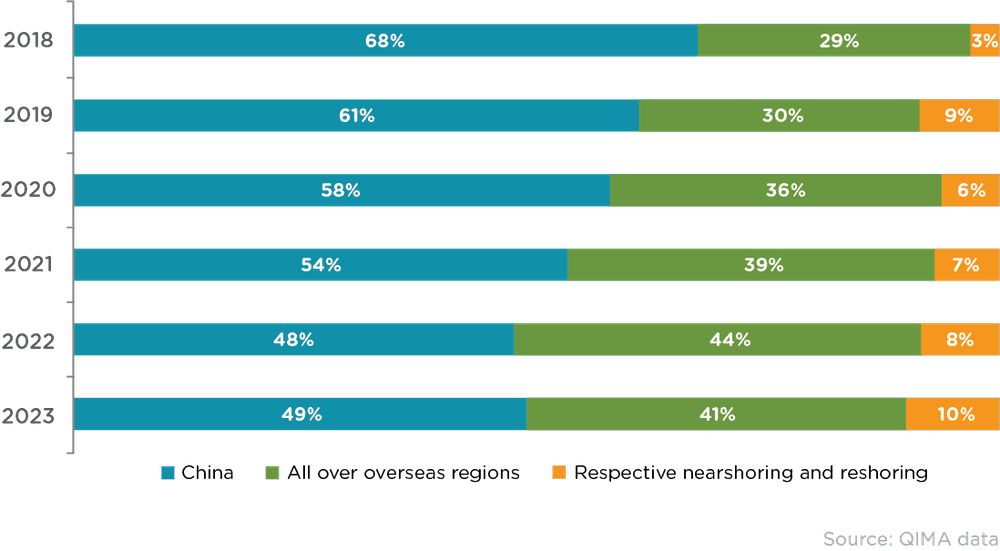

Die Beliebtheit von Nearshoring und Reshoring hat im Jahr 2023 weiter zugenommen, und zwar in einem Maße, dass die aus dem Inland und den angrenzenden Regionen bezogenen Mengen auf Kosten der überseeischen Zuliefermärkte (außer China) zunehmen. Die Daten von QIMA zur Nachfrage nach Inspektionen und Audits für 2023 zeigen einen Anstieg des relativen Anteils der jeweiligen Nearshoring- und Reshoring-Regionen bei Einkäufern mit Sitz in den USA und der EU, die nun insgesamt 10 % ihrer Beschaffung ausmachen.

Während europäische Unternehmen in der Vergangenheit eher dazu neigten, bei Lieferanten in der Nähe ihres Heimatlandes einzukaufen, zeigen die Ergebnisse der QIMA-Beschaffungsumfrage, dass in den USA ansässige Einkäufer nun gleichermaßen an Near- und Reshoring interessiert sind. Die Daten von QIMA zur Nachfrage nach Inspektionen und Audits bestätigen dies: Mexiko, das in diesem Jahr China als wichtigster Handelspartner der USA überholt hat, verzeichnete im Jahr 2023 einen Anstieg der Nachfrage nach Inspektionen und Audits um +16 % gegenüber dem Vorjahr.

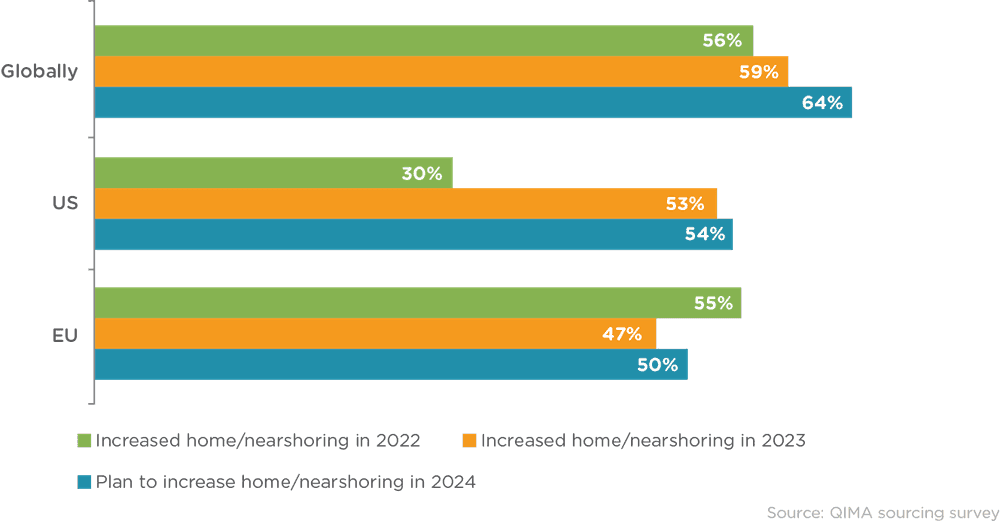

Bislang gibt es keine Anzeichen dafür, dass sich der Trend zum verstärkten Nearshoring und Reshoring verlangsamt. Mit Blick auf die Zukunft gaben 54 % der in den USA und 50 % der in der EU ansässigen Befragten an, dass sie im Jahr 2024 mehr von Zulieferern in ihrem Heimatland und in nahe gelegenen Regionen beziehen wollen.

Abb. N1: Relativer Anteil der Übersee- und Heimatregionen an der Beschaffung für Käufer aus den USA und der EU

Abb. N2: Entwicklung des Käuferinteresses an Nearshoring und Reshoring, 2022-2024 (nach Standort des Hauptsitzes der Befragten)

Asiens Zuliefermärkte kämpfen vor dem Hintergrund einer schwächeren globalen Nachfrage

Nach einer Phase explosiver Expansion im Jahr 2022 erlebte die südasiatische Beschaffung 2023 ein langsameres Jahr. Vor allem Bangladesch hatte mit Lohnstreitigkeiten und der anhaltenden politischen Krise zu kämpfen, die im vierten Quartal weite Teile der Produktion zum Erliegen brachten. In Indien, das bei den Befragten der QIMA-Umfrage zwar nach wie vor eine der ersten Adressen für die Beschaffung im Ausland ist, verlangsamte sich das Tempo der Expansion neuer Geschäfte. Einer der Gründe für die Flaute ist die protektionistische Politik des Landes, die Berichten zufolge die jüngsten Entscheidungen großer westlicher Unternehmenin Bezug auf die Lieferkette beeinflusst hat. Da die beiden wichtigsten südasiatischen Zulieferermärkte im Jahr 2023 auf dem Rückzug sind, zeigen die QIMA-Daten, dass die Nachfrage nach Inspektionen und Audits in der Region auf das Niveau von 2021 zurückgeht.

Im Vergleich dazu schnitt Südostasien besser ab, aber das Wachstumstempo wurde durch die schwächelnde globale Nachfrage gedämpft. Nach Angaben von QIMA lag Kambodscha mit einem Anstieg der Nachfrage nach Inspektions- und Auditleistungen um 11 % im Jahr 2023 an der Spitze und verzeichnete damit im dritten Jahr in Folge ein zweistelliges Wachstum, während Vietnam, Indonesien und die Philippinen ein Wachstum von rund 5 % im Jahresvergleich verzeichneten.

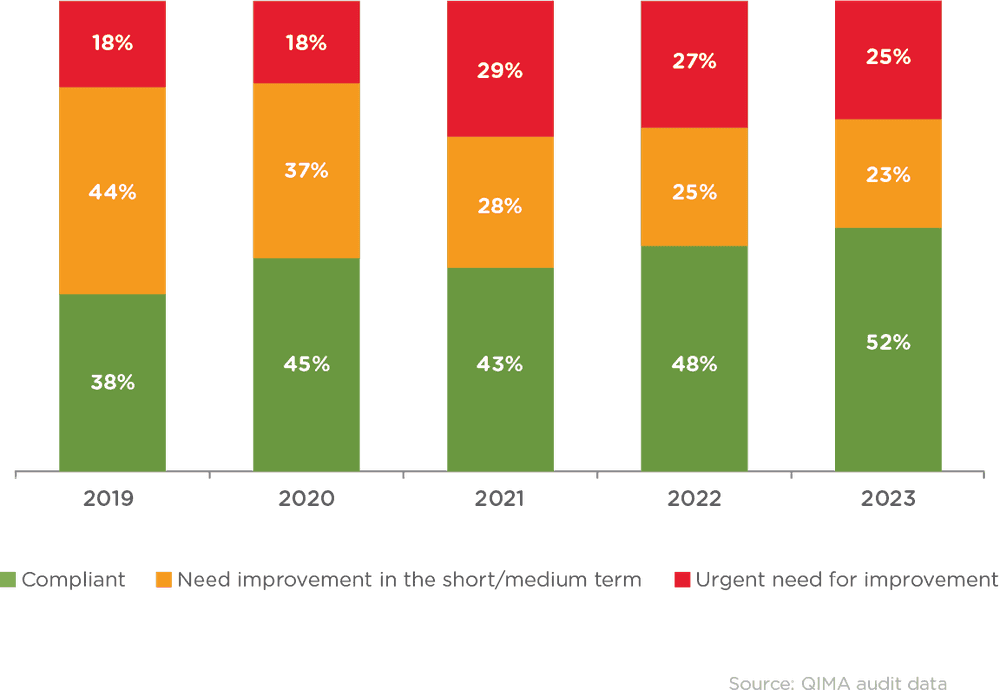

Ethische Compliance hängt mit dem Reifegrad der Beschaffungsregion zusammen, wie Audit-Daten zeigen

Bei einer Umfrage von QIMA gaben fast zwei Drittel der Befragten an, dass die Einhaltung der Vorschriften durch die Zulieferer für sie im Vergleich zum Vorjahr an Bedeutung gewonnen hat. 70 % der Befragten gaben an, mindestens einen ESG-Faktor bei ihren Beschaffungsentscheidungen zu berücksichtigen. Die Daten aus den Audits vor Ort zeigten jedoch , dass die Fortschritte bei der Einhaltung ethischer Grundsätze im Jahr 2023 langsam waren. Ein Viertel der inspizierten Fabriken wurde mit "Rot" eingestuft, was auf dringenden Handlungsbedarf hinweist (gegenüber 27 % im Jahr 2022). Die dringlichsten Probleme waren Gesundheit und Sicherheit sowie Arbeitszeiten und Löhne, die 31 % bzw. 36 % aller kritischen Verstöße ausmachten, die die QIMA-Auditoren 2023 feststellten.

Die geringe Transparenz in der Lieferkette könnte die Ursache für die Kluft zwischen ESG-Strategien und ihrer tatsächlichen Umsetzung sein: Nur 16 % der Teilnehmer an der QIMA-Umfrage gaben an, alle ihre Lieferanten (über alle Ebenen hinweg) zu kennen, und fast ein Drittel der Unternehmen kannte weniger als 50 % ihrer Lieferkette.

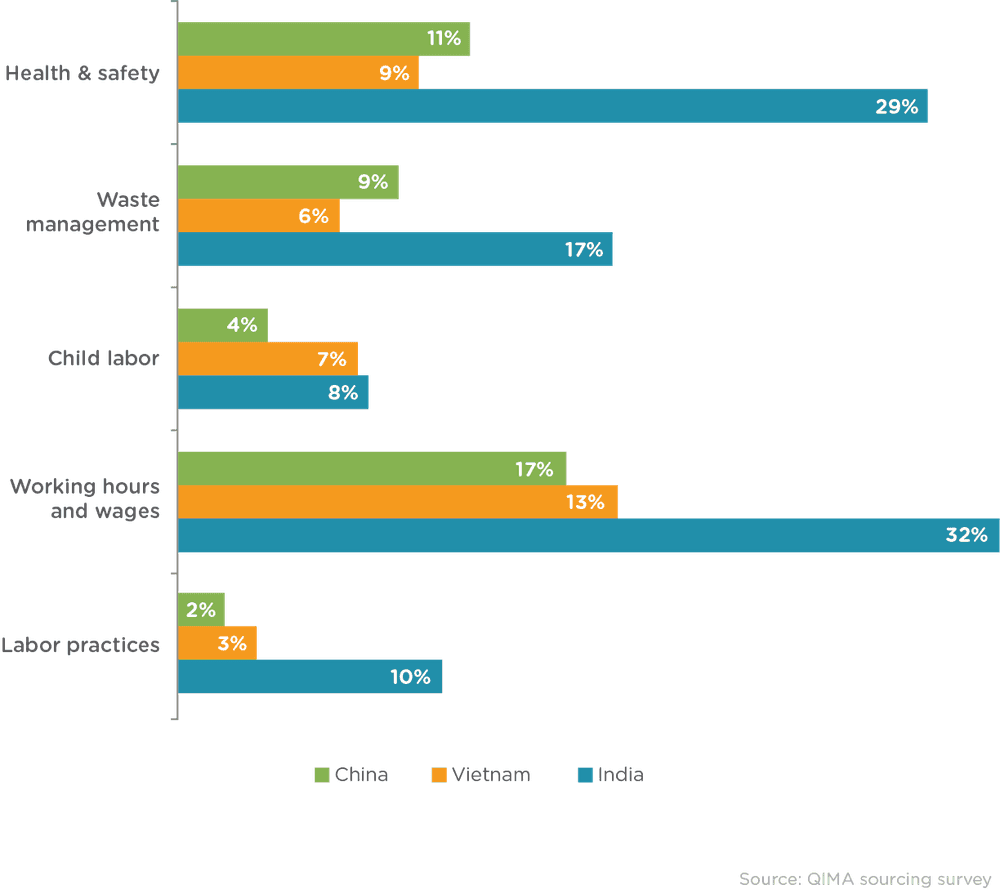

Die nach Ländern aufgeschlüsselten Audit-Daten lassen auch eine positive Korrelation zwischen der Einhaltung ethischer Grundsätze und dem Reifegrad der Beschaffungsregion erkennen. In China beispielsweise stellten die QIMA-Auditoren in 11 % der geprüften Fabriken kritische Verstöße gegen Gesundheits- und Sicherheitsvorschriften fest, während es in Indien 29 % waren. Dieses Muster wurde bei allen von den QIMA-Audits erfassten Aspekten der Einhaltung ethischer Grundsätze beobachtet, einschließlich Kinderarbeit, die in vietnamesischen und indischen Fabriken doppelt so häufig vorkommt wie in China.

Abb. E1: Entwicklung der von Ethik-Audits vergebenen Fabrik-Rankings, 2019-2023 (globale Durchschnittswerte)

Abb. E2: Prozentsatz der Prüfungen, bei denen 2023 kritische Verstöße in den genannten Kategorien festgestellt wurden (Vergleich nach Ländern)

Die größten Herausforderungen für das Jahr 2023 reichen bis ins Jahr 2024: Marken bereiten sich auf ein schwieriges Jahr vor

Die Liste der Herausforderungen für die Lieferkette im Jahr 2023, wie sie von den Teilnehmern der QIMA-Umfrage aufgestellt wurde, wurde von steigenden Kosten, Nachfrageschwankungen und geopolitischen Spannungen dominiert - all dies wird voraussichtlich auch 2024 anhalten. Da die Verfügbarkeit von Betriebskapital abnimmt und die Inflation die Verbraucherausgaben beeinträchtigt, werden Marken und Einzelhändler verstärkt unter Druck geraten, Kosten zu optimieren und Risiken zu mindern, wobei Nearshoring wahrscheinlich eine der Strategien sein wird. Die laufende Einführung von ESG-Vorschriften stellt eine zusätzliche Herausforderung dar und unterstreicht die Notwendigkeit einer größeren Transparenz in der Lieferkette.

Presse Kontakt

E-Mail: press@qima.com

Diesen Beitrag teilen